【まとめ】仮想通貨への税金に抜け道なし!20万円以下でも支払義務

仮想通貨でコツコツ利益を積み上げていませんか?実は、仮想通貨で得た利益は、サラリーマンであっても確定申告で納税する必要があります。

えっ、サラリーマンなのに確定申告なんて必要なの?

そう思われる方も多いかもしれません。しかし、仮想通貨で得た利益は「雑所得」に分類され、給与所得とは別に課税されるのです。

抜け道は一切ありません!

残念ながら、仮想通貨の税金には抜け道はありませんし、仮想通貨で得た利益が20万円以下でも納税する義務があります。申告漏れが発覚した場合、追徴課税やペナルティーを科せられる可能性もあります。

では、サラリーマンが仮想通貨で得た利益をどのように確定申告すればよいのでしょうか?

確定申告は複雑で面倒な作業というイメージがありますが、近年は便利な確定申告ツールも登場しています。

しんじ

しんじややこしくて、分かりにくい税金関係のことを事例別に見ていきましょう

- 税金っていくら儲けたら支払うものなの?

- 自分は税金を支払う必要があるの?

- おススメの確定申告のツールは?

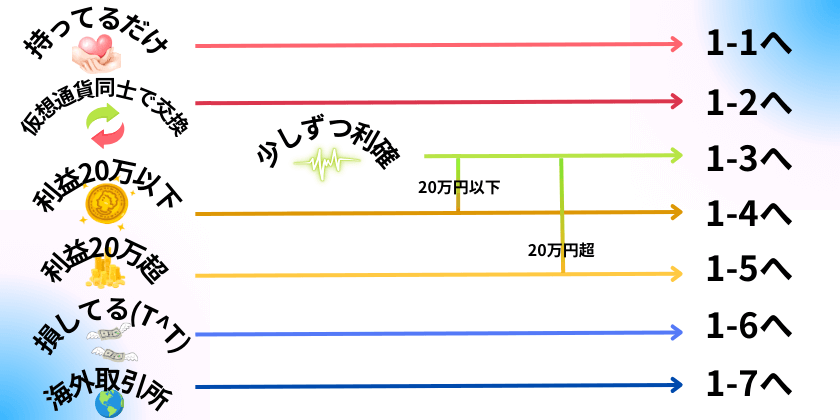

あなたはどのパターン?

持っているだけで利益確定しなくても税金はかかるの?

保有中でも特定条件で税金発生します。分配・報酬も課税対象となるためです。

具体例

エアドロップ: 既存の仮想通貨保有者に、無料で新しい仮想通貨を配布する場合

ゲーム報酬: ゲームをプレイして仮想通貨を獲得した場合

ステーキング報酬:特定の口座に特定の仮想通貨を持っていたときの報酬を受け取った場合

などが対象になります。

取得時の日本円の金額の所得を得たという考え方になります。

仮想通貨同士で交換した場合

日本円などの法定通貨が登場しなくても、仮想通貨同士の交換でも税金が発生します。

例えばビットコインが1BTCで900万円、イーサリアムが1ETHで50万円としましょう。

このままでは0.1BTCは90万円で2ETH(=100万円)は交換できません。

しかし、ビットコインが値上がりし、0.1BTCで2ETHが交換できたとき、10万円の利益を得たことになります。

この時にも課税されてしまいます。

少しずつ利益確定した場合の税金は?

少しずつ利益確定をしても、全利益が課税対象になります。

各利益確定ごとに申告をする必要がありますが、年間の損益を計算する方法として移動平均法と総平均法があります。

具体的に以下のパターンの売買をしたときに、移動平均方と総平均法の差を考えていきましょう。

- 5月に1BTCを30万円で購入

- 8月に1BTCを50万円で購入

- 10月に1BTCを100万円で売却

- 11月に1BTCを70万円で購入

このように同じ売買をしても計算方法により、実現利益が変わります。

複数年で考えると、損益は変わりませんので一度決めた計算方法は3年間は変更できませんのでご注意を。

利益が20万円以下であれば1-3へ、20万円より多ければ1-4へ。

利益確定して20万円以下の利益がある場合は?

雑所得で20万円以下の利益がある場合には所得税はかかりません。

しかし、地域の住民税は支払わなければなりません。一律10%かかります。

※税金の詳細につきましては、管轄の税務署や税理士にお尋ねいただくか、国税庁の「タックスアンサー(よくある税の質問)」のページをご参照ください。

利益確定して20万円より多い利益がある場合は?

20万円超える利益で申告必要。年間20万円を超えると税金発生するためです。

雑所得として20万円より多く利益を得た場合には所得税を支払わなければなりません。

もちろん1-3で登場した住民税も発生します。

※税金の詳細につきましては、管轄の税務署や税理士にお尋ねいただくか、国税庁の「タックスアンサー(よくある税の質問)」のページをご参照ください。

損した場合にはどうなるの?

雑所得の金額の計算上生じた損失については、給与所得など他の所得から差し引く(通算する)ことはできません。

一方で仮想通貨(雑所得)で出してしまった損失を、他の雑所得と合算することで税金が軽減される可能性もあります。

国内の人が海外の取引所を使っている場合の税金関係は?

国内居住者は全取引が課税対象。居住地基準で全取引課税。

日本の所得税では、日本に居住する方は、全世界で稼得した所得が課税対象となり、外国に居住する方(非居住者)は、日本で発生した所得(国内源泉所得)が課税対象となります。

逆パターンで、海外に住む日本人が日本の仮想通貨取引所で利益を上げた場合には、住んでいる国の税制に従うことになります。

抜け道は存在しない

抜け道と称される方法は、違法行為の可能性が高い

抜け道はリスクを伴う行為で、自分のところに来た情報はガセネタで違法行為の可能性が高いです。

具体例としては

例えば、

規制の緩い国の仮想通貨取引所を使えば税金を払わなくてもイイよ

ある国では仮想通貨に関する税制がまだ整備されていないため、これらの地域の取引所を使って取引すれば、利益を申告しなくてよい。

という、いかにもそれっぽい情報が流れて来たります。

しかし、日本にいる限り日本の法律で税金を納めなければなりません。

このような情報の真偽は自分で少しインターネットで調べると白黒つきます(ほぼ黒ですが)。

脱税が発覚した場合、多額の追徴課税や刑事罰を受けるリスク

脱税が発覚すると懲役刑を含む重大なペナルティを負う可能性があります。

過去にはこんな有罪判決も下っています。

仮想通貨脱税、会社役員の男に有罪

ここまで極端なことは、みなさんに起きないかもしれませんが、

バレないから大丈夫でしょ!

と高を括っていると、延滞税や無申告加算税が課されます。

税金の計算方法

仮想通貨にかかる税金は所得税と住民税があります。

それぞれについて計算方法をお伝えしたかったのですが、以下の別記事にしました。

しんじ

しんじ丁寧に計算過程を書いていたら、それぞれ3000文字になったので別記事にしました

所得税

住民税

おススメの税金計算ツール

端的にお伝えすると、所得税も住民税も計算がとても大変です。

さらに計算を終わらせたとしても、計算ミスをしていないか不安になってきます。

この面倒さや不安感を解消するためのツールをご紹介します。

CryptoLinC(クリプトリンク)がとてもおススメです。

| 正確・安心 | 計算をラクに | 節税サービス |

税理士が開発したツール! | 複数の取引所データを簡単計算! | 税理士に相談できる! |

- 仮想通貨専門の税理士が開発したツールで、同じ税理士界隈から圧倒的支持!

- 海外取引所を含む複数の取引所の損益計算がcsvで速く正確に!

- 節税対策をされたい方向けに税理士への相談が可能!

\ 税理士に選ばれるツール /

登録5分で無料ではじめる

合法的な節税戦略

雑所得の中で損益通算を行う

仮想通貨の損失は給与所得と合算することはできないとお伝えしました。

ただ一方で、仮想通貨の損失は、他の雑所得と合算して損益通算できる可能性はあります。

理由としては”同じ雑所得同士であれば、損益通算が可能”と考えることができるからです。

具体例を考えましょう。

この合算はインデックス投資などの投資の利益とはできません。

あくまで上記の具体例は、できる可能性があるだけで、あなたの税金についての正確な情報は税理士にご相談ください。

法人化を通じた節税効果はあまりない

法人化を通じた節税効果はあまりなく、難易度の高さの割にはお得感がありません。

「会社(法人)を立ち上げて節税だ!」

なんて方法を耳にしたことがあるかもしれないです。

「最大22%の節税効果!」とうたっているサイトもあります。

しかしながら、一般的なサラリーマンは課税所得金額が195.1万円~695万円に収まるはずです。

ちなみに年収600万円ぐらいで課税所得金額は300万円ほど

よって所得税率は10%か20%になります。以下の表をご覧ください。

個人の所得にかかる税金

| 課税所得額 | 所得税率 | 控除額 |

|---|---|---|

| 0.1万円~195万円 | 5% | 0円 |

| 195.1万円~330万円 | 10% | 97,500円 |

| 330.1万円~695万円 | 20% | 427,500円 |

| 695.1万円~900万円 | 23% | 636,000円 |

| 900.1万円~1800万円 | 33% | 1,536,000円 |

| 1800.1万円~4000万円 | 40% | 2,796,000円 |

| 4000万円超 | 45% | 4,796,000円 |

そして法人にかかる税金は年800万円以下の収入であれば、だいたい15%になります。

年収600万円ぐらいの方であれば、法人にしたときの方が5%も税率が上がってしまいます。

法人にかかる税金(一部抜粋)

| 区分 | 開始事業年度 | ||

| 令4.4.1以後 | |||

| 資本金1億円以下の法人 | 年800万円以下の部分 | 下記以外の法人 | 15% |

| 適用除外事業者 | 19% | ||

| 年800万円超の部分 | 23.2% | ||

| 上記以外の普通法人 | 23.2% | ||

このことから、あまり法人化による節税効果は見込めません。

税務調査と防御策

税務調査の具体例と対策

事例から学ぶ税務調査対策。事例を参考に効果的対策を

事例:仮想通貨の取引履歴を把握できず、追徴課税された

- 対策:仮想通貨の取引履歴をすべて記録し、保存しておく

事例:経費の領収書が不足しており、否認された

- 対策:経費の領収書をすべて保管し、用途を明記しておく

調査を避けるための適切な記録保持

記録保持で調査リスク軽減。詳細記録で問題回避

税務調査官は、帳簿や領収書などの資料に基づいて調査を行います。記録が不十分だと、申告内容が虚偽とみなされ、追徴課税や刑事罰の対象となる可能性があります。

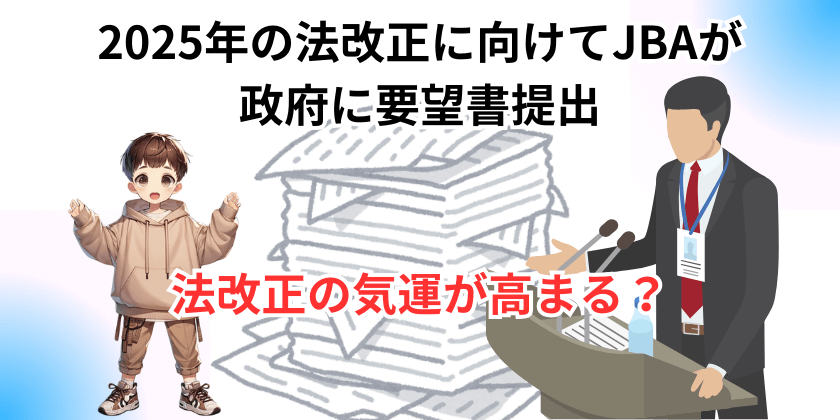

仮想通貨の税務計画の未来

日本ブロックチェーン協会(JBA)は、暗号資産に関する税制改正を以下のように提案しています:

- 申告分離課税の導入:現行の総合課税から一律20%の申告分離課税に変更し、損失繰越控除を導入する。

- 暗号資産同士の交換時の課税撤廃:暗号資産同士の交換による利益への課税を撤廃し、納税計算の煩雑さを解消する。

- 寄附時の税制整備:暗号資産の寄附に対して、個人は寄附金控除、法人は損金算入の対象とし、含み益への非課税特例を求める。

- 特定譲渡制限付暗号資産の見直し:条件なしに期末時価評価課税の対象外とする見直しを要求。

JBAは、これらの改正が日本の国際競争力向上、イノベーション発展、そして市場の成長に寄与すると主張しています。また、税制改正には広範な社会的な機運の醸成が必要であるとも指摘しています。

まとめ

仮想通貨の利益は「雑所得」として申告する義務がある

抜け道は存在せず、違法行為は絶対に避けるべき

合法的な節税対策を活用し、安心して投資を楽しむ

参考文献

暗号資産等に関する税務上の取扱いについて(FAQ) – 国税庁

No.1500 雑所得 – 国税庁

仮想通貨で出た利益が20万円以下でも税金を払う義務がある?

特別区民税・都民税(個人住民税)の概要・税額の計算方法

自分自身の源泉徴収票と給与所得等に係る特別区民税・都民税 特別徴収額の決定・変更通知書(納税義務者用)